ЛУКОЙЛ: EBITDA за 1П23 на 7% лучше прогноза; высокие FCF и денежная позиция

Опубликовано 29.08.2023 в 23:31

[ad_1]

![]()

Новость

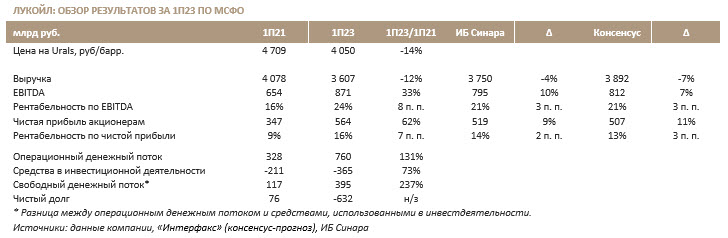

ЛУКОЙЛ представил очень сильные финансовые показатели по МСФО за 1П23. Показатель EBITDA в размере 871 млрд руб. (рост на 33% по сравнению с 1П21) оказался на 7% лучше консенсус-прогноза и на 10% — наших ожиданий. Поддержку финансовому результату оказали положительные курсовые разницы в 55 млрд руб., а также превышение на 12 млрд руб. финансовых доходов над финансовыми расходами. Как итог, чистая прибыль акционеров выросла против 1П21 на 62% до 564 млрд руб., что на 11% лучше оценки рынка и на 9% выше нашего прогноза. Обращает на себя внимание очень высокая генерация свободного денежного потока (хотя в раскрытых материалах подробностей не представлено), а также чистые денежные средства в 632 млрд руб.

Комментарий

Результаты ЛУКОЙЛа (MCX:) за 1П23 очень внушительные: EBITDA и чистая прибыль лучше консенсус-прогноза, в годовом выражении доходность FCF — 17%, а размер денежных средств на счетах превышает 1 трлн руб. Недостаточно данных, чтобы мы могли точно оценить размер промежуточных дивидендов за полугодие, но полагаем, их размер составит около 510 руб/акцию (текущая дивдоходность — 7,6%). Мы сохраняем рейтинг «Покупать» по акциям ЛУКОЙЛа.

[ad_2]

Source link