ГМК Норникель: есть ли перспективы?

Опубликовано 02.11.2023 в 15:06

С начала текущего года цена акций Норникеля (MCX:) выросла всего на 12%, для сравнения, за аналогичный период вырос более, чем на 47%. С чем связана такая динамика и есть ли потенциал роста у компании? Попробуем разобраться в статье, а заодно проанализируем вышедший операционный отчет за 3 кв.

Все началось с того, что по итогам 2022 года совет директоров компании принял решение не выплачивать дивиденды. С одной стороны, было очень много неизвестных в условиях геополитического давления, с другой стороны рыночная конъюнктура была плохо прогнозируемой, и многие металлы из корзины компании находились в нисходящем тренде.

Несмотря на то, что сам Норникель под санкции не попал, зарубежные финансовые и транспортные компании самостоятельно ограничили с ним взаимодействие. Это привело к необходимости где-то перестраивать логистические цепочки, а где-то искать новых финансовых партнеров. Данные изменения увеличили срок доставки продукции компании до рынков сбыта в 2-3 раза, а также выросла цена логистики.

Параллельно с этим, рыночная конъюнктура тоже не вселяет оптимизма. Ниже приведу динамику цен основных металлов Норникеля с начала текущего года:

• Цена упала почти на 40%.

• Цена упала на 35%.

• осталась на уровнях начала года.

• Цена на снизилась на 13%.

Как мы видим, позитивного здесь мало, за исключением ослабления на 30% с начала года, что немного сгладило влияние на финансовые показатели. Доля экспорта по-прежнему остается высокой. Ниже приведу процент продукции, которая остается на внутреннем рынке.

Никель — 15%

Палладий и платина — 2-3%

Медь — 25%

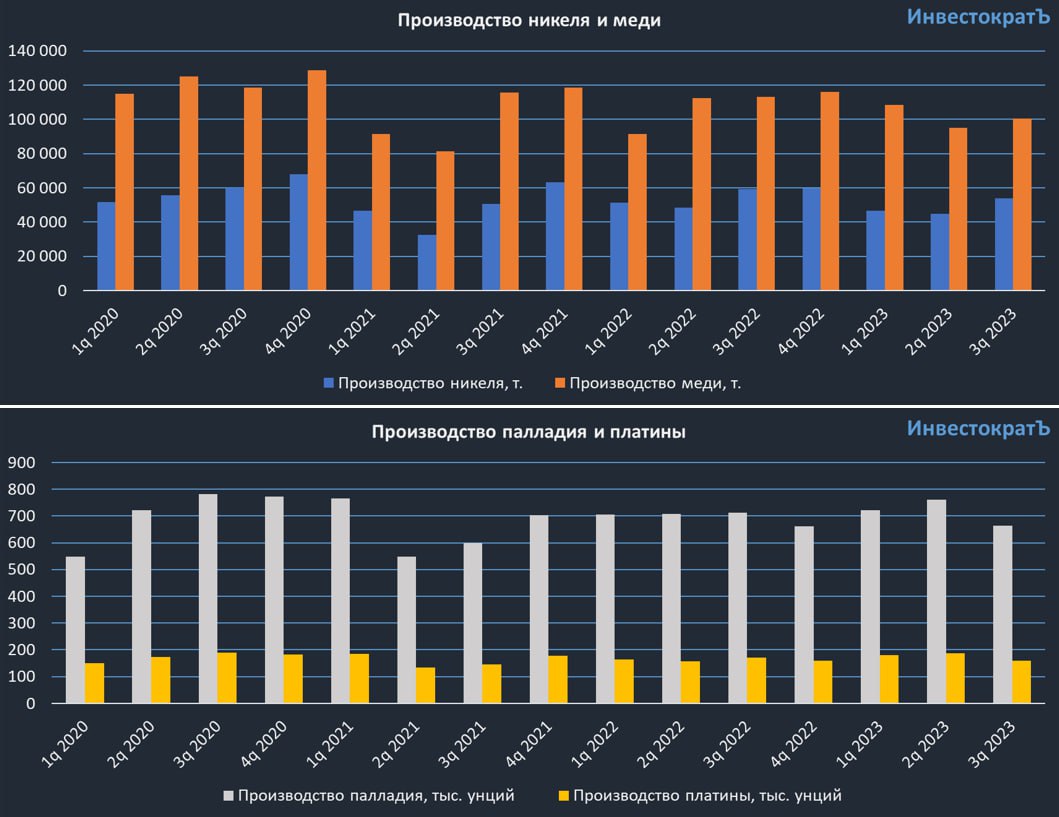

Давайте теперь оценим операционные результаты 3-го квартала и 9 месяцев.

Производство никеля выросло на 21% кв/кв до 53,9 тыс. тонн, однако по итогам 9 месяцев наблюдается снижение на 9% г/г в связи с проведением плановых ремонтных работ на Надеждинском металлургическом заводе и на Талнахской обогатительной фабрике в 1 квартале.

Производство палладия и платины снизилось на 13% и 14% кв/кв соответственно. По итогам 9 месяцев наблюдается незначительный рост производства, по палладию на 1% г/г, по платине 7% г/г. Главная причина негативной динамики — снижение содержания металлов платиновой группы (МПГ) в руде.

По меди за 3 квартал видим небольшой рост, на 6% кв/кв, но по итогам 9 месяцев снижение на 4% г/г. Главная причина негативной динамики — перенастройка производства для повышения качества медных катодов. В 4 квартале динамика должна быть получше.

Тем не менее, менеджмент подтвердил свои прогнозы производства основных металлов по итогам всего 2023 года:

✔️ Объем добычи никеля составит 204-214 тыс. тонн.

✔️ Объем добычи меди — 353-373 тыс. тонн.

✔️ Объем добычи палладия — 2,40-2,56 млн унц.

✔️ Объем добычи платины — 604-643 тыс. унц.

Пока продолжается инвестиционная программа, ждать серьезного роста операционных результатов точно не стоит. Финансовые показатели Норникеля будут зависеть исключительно от цен на металлы, которые планомерно продолжают сползать вниз.

Главным драйвером высоких цен акций раньше были дивиденды, но в ближайшие годы их скорее всего серьезно сократят, что ударит и по Русалу (MCX:) в частности. Но на горизонте от 3 лет ситуация может измениться в позитивную сторону, стройки закончатся, объемы добычи подрастут, и рыночные цены на продукцию компании могут вернуться к росту к тому моменту.

Дождемся финансового отчета за 3 квартал и посчитаем возможные дивиденды.

Не является индивидуальной инвестиционной рекомендацией!